GKI: Pont a fiatalokon nem fog segíteni a a kedvezményes lakáhitel, mert berobabntja az éppen megtorpanó árakat

22/07/2025 07:24

| Szerző: Klubrádió

A szeptembertől induló kedvezményes állami lakáshitelprogram célja az első lakást vásárló fiatalok támogatása lenne, ám a GKI friss elemzése szerint épp ez a réteg kerülhet még nehezebb helyzetbe az intézkedés miatt. A kutatók szerint az új program nem csökkenti, hanem növeli az árakat, így tovább szűkíti a megfizethető lakások körét.

Ahogy arról már többször is írtunk (ezeket elolvashatja ezen cikk alatt), a kormány a választások előtti évben új kedvezményes hitelprogramot indít, amely elsősorban az első lakásukat megvásárolni szándékozó fiatalokat célozza. Csakhogy a GKI Gazdaságkutató friss elemzése szerint az intézkedés nemhogy segítené őket, de épp az ellenkező hatást váltja ki.

Mint írják: „a kormány szeptembertől bevezetendő kedvezményes lakáshitelprogramja éppen a célközönségének, az első lakásra váró fiataloknak a lakásvásárlását nehezítheti majd”. Ennek oka, hogy a program tovább növeli a keresletet egy olyan lakáspiacon, ahol a kínálat már eddig is szűkös volt – a végeredmény pedig az árak újabb emelkedése lehet.

Az árrobbanás okai: keresetek, kamatok, építőipari árak

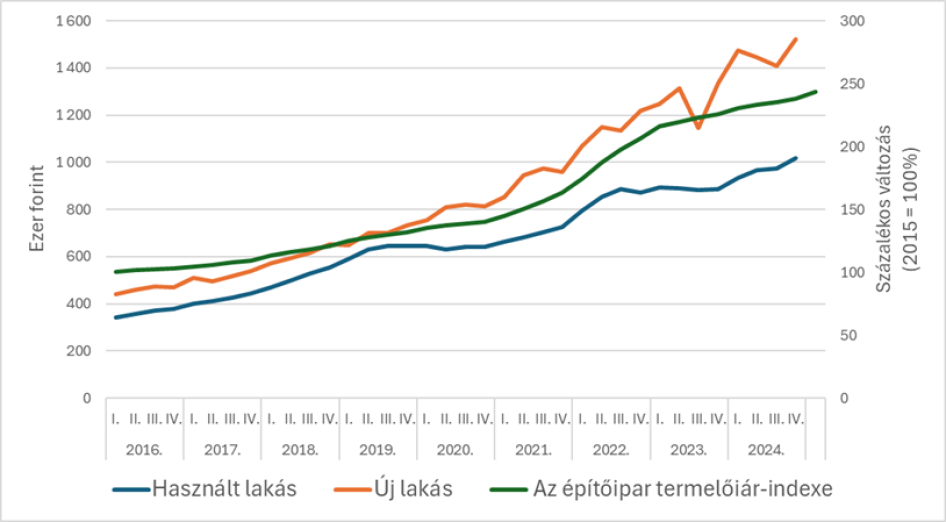

A kutatóintézet elemzése három fő tényezőt azonosított, amelyek 2016 és 2024 között a használt lakások árát leginkább befolyásolták: a nettó keresetek alakulása, a 10 éves állampapírhozamok, valamint az építőipari termelői árindex.

Ez utóbbi az építőiparban használt anyagok és szolgáltatások árát mutatja, és bár elsősorban az új lakások költségeit érinti, a GKI kimutatta, hogy Budapesten a használt és új lakások négyzetméterárai szinte teljesen együtt mozogtak az elmúlt években. „Az új építésű lakások áremelkedése magával húzta a használt lakások árát is” – állapítja meg az elemzés.

Hasonló hatása van az állampapírok hozamának is. Alacsony kamatszint mellett sokan az ingatlanpiacon keresnek befektetési lehetőséget, ami növeli a keresletet és ezzel együtt az árakat. „2022 negyedik negyedévében és 2023 első negyedévében a használt lakások ára csökkent a kedvező állampapírhozamok miatt” – írja a GKI. Ugyanakkor 2024 végére, a lakásárak ismételt kilövésével, a vásárlók jelentős része egyszerűen kiszorult a piacról.

A harmadik fontos tényező a nettó keresetek alakulása. A bérnövekedés nyomán több háztartás jutott el oda, hogy befektetési céllal vásároljon ingatlant – ez újabb keresletet jelentett egy már amúgy is túlterhelt piacon.

Lefékeződött piac, újabb beavatkozás

2025-ben azonban ezek a hajtóerők gyengülni kezdtek. Az építőipari árak stagnálnak, az állampapír-hozam 6,5–7 százalékon stabilizálódott, a keresetek nominális emelkedése pedig mérséklődött. Mindezek eredményeképp „a lakáspiaci tranzakciók drasztikusan csökkentek 2024 végére”. Úgy tűnt tehát, hogy a piac lehűlése elkezdődött. Ám éppen ebben a pillanatban döntött úgy a kormány, hogy újabb keresletélénkítő intézkedést vezet be. Ez a megközelítés nem új: a csok, falusi csok, babaváró hitel és a csok+ is hasonló módon hatott a piacra, és szinte mindegyik a lakásárak növekedéséhez vezetett. A GKI szerint most sem lesz másképp: „a hitelprogram fél éven belül akár 10 százalékos, egy éven belül pedig 15–20 százalékos áremelkedést is okozhat”.

A fiatalok járnak a legrosszabbul

A legnagyobb vesztesek így újra azok lehetnek, akiknek az új program szólna: a fiatalok, akiknek se megfelelő önerőjük, se nagy hitelfizető képességük nincs.

A kutatók szerint a keresleti oldal újabb támogatása csak fokozza a torzulásokat. A piac kínálati oldala ugyanis nem képes lépést tartani: kevés új lakás épül, és a kínálat bővítésére nincs átfogó, állami koncepció.

„Összességében a jelentős volumenű, kedvezményes kamatozású források megjelenése a keresleti oldalon – a kínálati oldal beszűkülése mellett – ismét áremelkedést fog generálni, végeredményben pedig éppen a program célközönségét, az első lakásra váró, kevés önerővel és törlesztési képességgel bíró fiatalokat hozza még nehezebb helyzetbe” – írja a GKI.